月配息基金的配息有可能來自本金,沒錯的,但要先了解「本金」的本金,除了投資人的「原始投資金額」外,還有可能包含「已實現的資本利得」或「前期未分配利益」。

如果配息來自已實現資本利得,不算是壞事…

索引

一、「本金」是什麼?

首先要了解一下「本金」的組成:

本金是:

- 你之前投入的金額 +

- 基金前期有賺錢未分配完的收益 +

- 資本利得 。

資本利得指的是「已實現資本利得」減去「已實現資本利損」,簡單想,就是基金整體有賺錢了就叫「資本利得」。

如果本月基金配息的組成中來自本金的百分比較高,你會覺得都配到本金了,好害怕不敢買、想贖回、或怕配到後來我的本金被配完了不就什麼都沒了?

不用太緊張啦!

如果本月配息是由「資本利得」或「未分配收益」來分發當月的配息,這些都是被歸類在從「本金配息」,所以本金占此次配息的比例就會提高,但並不表示有動到「你的投入金額」這種本金。

當然在大環境、總體經濟、基金操盤績效不好時,仍會有可能配息真正來自「你的投入金額」這種本金是有可能的,所以在投資前必須審慎評估自己的風險屬性與承受度。

二、如何查詢配息來自本金的比例有多少?

強基金這平台有很貼心幫我們把每檔月配息基金的「配息來自本金%」逐月整理成表格,可以從下面連結去查看看:

強基金 – 查配息來自本金的%

上面網址是以「安聯收益成長基金-AM穩定月收類股(南非幣避險)」來做範例,點開網址後可以另輸入別的月配息基金稱來查詢。

三、股票配股息也是來自本金

股票除息也是配本金,好像就沒人覺得可怕或會不會配到最後股價變成0呢?

對耶,那跟月配息基金不是一樣的概念呢?所以要真的害怕配本金嗎?

股票配股息,一般都是公司去年有賺錢才能配出股息或是配出更高的股息,如果沒有賺錢,一般也是配「資本利得」或「前期未分配的利益」來配給你,如果公司去年都沒賺錢,沒有「資本利得」或「前期未分配的利益」可以配,只好從股本中提撥來配給你,此時才是真正動到「本金」(但也可能是降低配息或甚至該年度不配息)。

四、配息造成淨值下降的問題

這也可以同股票一起思考,例如鴻海2019年度配息是1股配4元,所以在除息當日的開盤價就會用前一交易日的收盤價減去4元後開出,這就是「淨值下降」的現象。

「淨值下降」後,若此檔股票體質不錯也有賺錢,那麼被下降的這4元會再慢慢漲回來,這就是所謂的「填息」。

月配息基金就跟股票除息一樣,在除息日淨值都會下降,但如果績效不錯其淨值又會慢慢漲回來的,只差在股票是一年配息一次(1年下降1次淨值),而月配息基金是每月配息所以是每月下降一次淨值。

所以淨值下降,真的需要過度惶恐不安嗎?甚至因此排斥月配息基金嗎?

五、如果淨值一直跌呢?

基金一般都會以月或年這種長期走勢來看,有時候有可能在1~2年內都是走跌勢,加上月配息基金是每月配息也讓淨值下降,所以這種跌勢會更加明顯,當然就會有人耐不住想出場想贖回,這種「價差」上的帳面的損益數字會讓很多人日日不安,甚至忘了當初是什麼的初衷來投資月配息基金。

買月配息基金的目的是為了創造現金流,而不是做價差,這個初衷先訂好!

因為這種月配息的投資出發點是要抱8年的,8年~9年後配息領回100%後,裡面就是無本狀態了,所以這8年內就不用過度理會波動漲跌,當然也不適合很在乎價差漲跌的人來投資,畢竟這種月配息基金不是拿來做價差的。

如果淨值一直跌,只要基金整體金額不要慘虧到低於2億元台幣而被清算,你每月的配息一樣照拿(但有時候可能會調降調升配息),而現在的基金規模很多都是幾百億,要被清算其實機率不算太高,如果真的還是怕,那你還是…「銀行定存」吧!

基金清算

就是代表這個基金即將結束,基金公司會結算這支基金現有資產,將其轉為現金後,全部按投資比例平均分配給基金信託受益人。(基金清算後,錢還是可以照當下帳面損益拿回來的,不會像股票被下市後變成壁紙)

如果淨值一直跌,一般看久了也會不安,就算我們的初衷是創造現金流無誤,但有時仍會不安,對嗎?所以我們的投資方式最好是「定期定額」或「定期不定額」,這樣基金在下跌時你反而能買到更多的單位數,單位數你擁有越多,每月配息的金額當然也越會越多。

「定期定額」或「定期不定額」也有逢低承接與攤低成本的效果,是許多人常用的方式!當然錢夠的人,可以單筆進場再加定期不定額,這樣初期就可以領取較高的月配息同時又每月自動扣款持續買進來養大這隻「金雞母」。

六、基金淨值因配息比下降,變成0怎麼辦?

淨值掉不代表基金一定有風險,基金淨值也不可能因配息而配到0而下架,基金要下架或清算看的是「規模」而不是淨值。

所謂的基金「規模」就是如下圖,以聯博全球高收益債基金為例,規模就是下圖那個”2萬1千多的百萬美元”,低於台幣2億元時,基金才會面臨清空的命運!

我想我有生之年應可能看不到這檔的規模低於2億台幣吧!

七、月配息基金怎樣才算是賺錢?

配息類的基金要看「含息報酬率」!不要只看「帳面價差」!

一般基金會跟股票一樣,有「價差」的帳面損益,但月配息基金會多了一個叫「含息損益」,對於月配息基金我們要看的就是這個「含息損益」!

即 含息損益 = 基金現值 + 已領配息

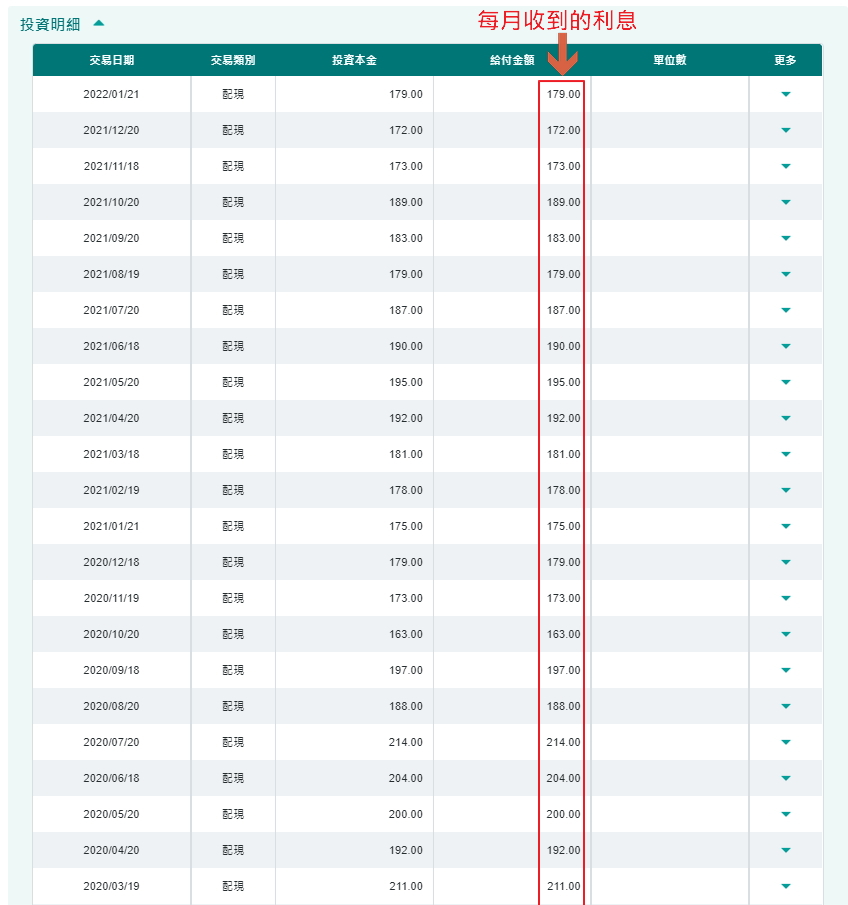

這是我另一個帳號,單筆本金2萬元的配息記錄,如果是本金有200萬呢?每月配息金額自行乘上100倍!

「含息損益」這才是真正的報酬率!

到了2022年,我這筆單筆2萬元的試水溫,試成什麼樣子了呢?

▼本金2萬元每月都會收到的配息

八、其它論述

※投資心態

- 用閒錢。

- 目的是現金流而不是做價差。

- 分批買、慢慢買、有錢買、跌時買、長期持續買、絕不單筆過大金額買。

- 長抱7~8年,不要四處問人是否該贖回了。

- 投資仍有風險,須自行評估風險承受度。

- 要睡得好睡得著,若睡不好睡不著就是你已超出自己風險承受度了。