新手買基金時一般會想買到比較相對低點,或是一直在「等待低點」反而錯過了可以進場的好時機,以下就介紹一下我自己的一個「不看高低點」的作法,當然也適用在「存股」上…

")

不看高低點的買法適用在「定期不定額」或「定期定額」,我下面以「定期定額」來說明,「定期定額」也可以彈性更改扣款金額,其意義等同是「定期不定額」,

說明如下:

索引

一、方式A : 定期定額

1、不看高低點,先進場第一次(首月)

從銀行或是基平購買平台設定好定期定額後,先自動扣款成功第一筆,例如設定每月14日,扣款3000元台幣進場買一檔月配息基金。

2、觀察報酬率:第二個月

我們可以設定一個加碼的級距,例如每跌5%就加扣款1000元。

假設在14日的前幾日觀察到第二個月價差報酬率是 -3% ,一樣是扣款3000元台幣不變。(0~-5%)

3、觀察報酬率 :第三個月

假設在14日的前幾日觀察到第三個月價差報酬率是 -7% ,我們就把定期定額的設定在扣款前二日改成扣款4000元。(-5% ~ -10%)

4、觀察報酬率 :第四個月

假設在14日的前幾日觀察到第四個月價差報酬率是 -11% ,我們就把定期定額的設定在扣款前二日改成扣款5000元。(-10% ~ -15%)

5、觀察報酬率 :第五個月

假設在14日的前幾日觀察到第五個月價差報酬率是 -6% ,我們就把定期定額的設定在扣款前二日改回扣款4000元。(-5% ~ -10%)

6、觀察報酬率 :第六個月

假設在14日的前幾日觀察到第五個月價差報酬率是 3% ,我們就把定期定額的設定在扣款前二日改回扣款3000元。(0~-5%)

7、觀察報酬率 :第N個月

假設在14日的前幾日觀察到第N個月價差報酬率是 13% ,我們就把定期定額的設定在扣款前二日扣款仍維持3000元。(0~-5%)

第N個月時目前已是 +13%,有些人會在+15~+20%時,先贖回有賺的,例如先贖回15%,然後這15%會等待下次遇上當前價差有-5%以上時拿來加碼,但我們若買的是「月配息基金」就不一定要這麼做,這就因人而異了,有時候月配息基金我們規劃的是領長久的穩定配息,但若價差距離成本價過大時仍可以先贖回一些,這也是物極必反的道理。

二、方式B : 單筆 + 定期定額

如果手上有一筆閒置資金想做月配息基金的投資,假設有20萬台幣,可以單筆先進40%,例如先單筆進場8萬元。

剩下的12萬再開始「定期定額」。

這樣的好處是一開始有比較多的金額在裡面了,每個月領到的配息會比較多,比較有爽度XD;

然後也是一樣不看高低點開始像上面第一段說的那樣子來操作(方式A)。

三、方式C : 定期定額 + 單筆

這是與方式B相反的作法,先定期定額就好,每個月也不像方式A那樣來調整扣款金額,然後遇上金融危機時就單筆進場撿便宜。

四、全部都單筆進場不適合嗎?

整筆錢單筆進場當然也是可以的,每個月領到的配息會更多,更有爽度XD;

只是如果單筆進場剛好買在高點然後開始回跌修正時,就沒有多餘的錢去撿便宜啊。

剛好買在高點然後開始回跌修正時(有時候回跌修正就是半年以上也有可能),也不用怕啦,好的基金它會再上來的,只是對新手而言會有一些心境上的煎熬。

不過真的也是滿多人純單筆進場,然後首月開始就有一定金額的穩定的現金流。

五、假設你真的想看「低點」的作法

世界上沒有人那麼利害可以真正抓到「低點」,一般我們只是抓「相對低點」,相對低點是比較好抓的,抓的方式有很多種,我分享一下自己的看法 :

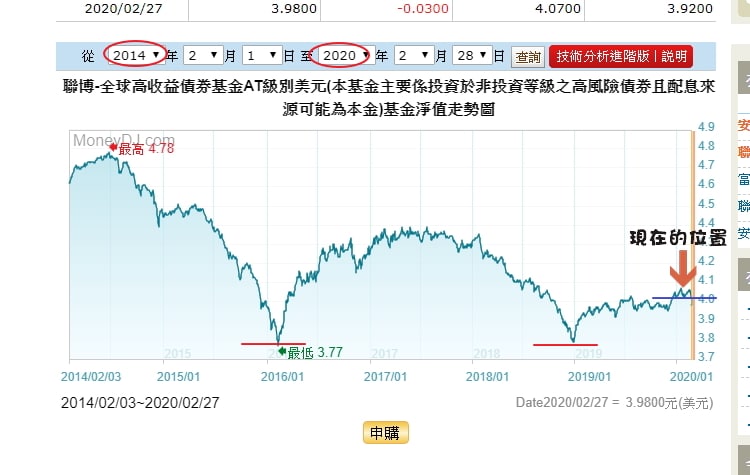

1、近六年的走勢圖

下圖是用近六年的走勢圖來看,你當然也可以抓近5年或其它年份。

把近六年的走勢圖的低點快速看了一下,然後再看一下現在的位置,現在的位置離前波低點並沒有很遠,那邊現在的價格就可以算是「相對低點」了。

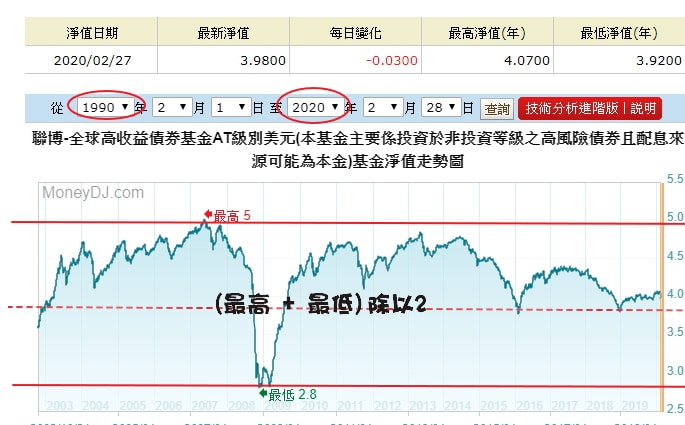

2、平均值

抓出此基金自上市以來所有年份的總走勢圖,把(最高點+最低點)除以2,得出中間的價位,

你可以以此中間價位作為參考點,只要進場的基金的價位小於此中間價,都可以算是相對低點或相對低風險。

六、總結

- 這個不看高低點的作法,就是你先進場第一筆後,以此成本價位來做加減碼,自然時間拉長就能降低成本了。

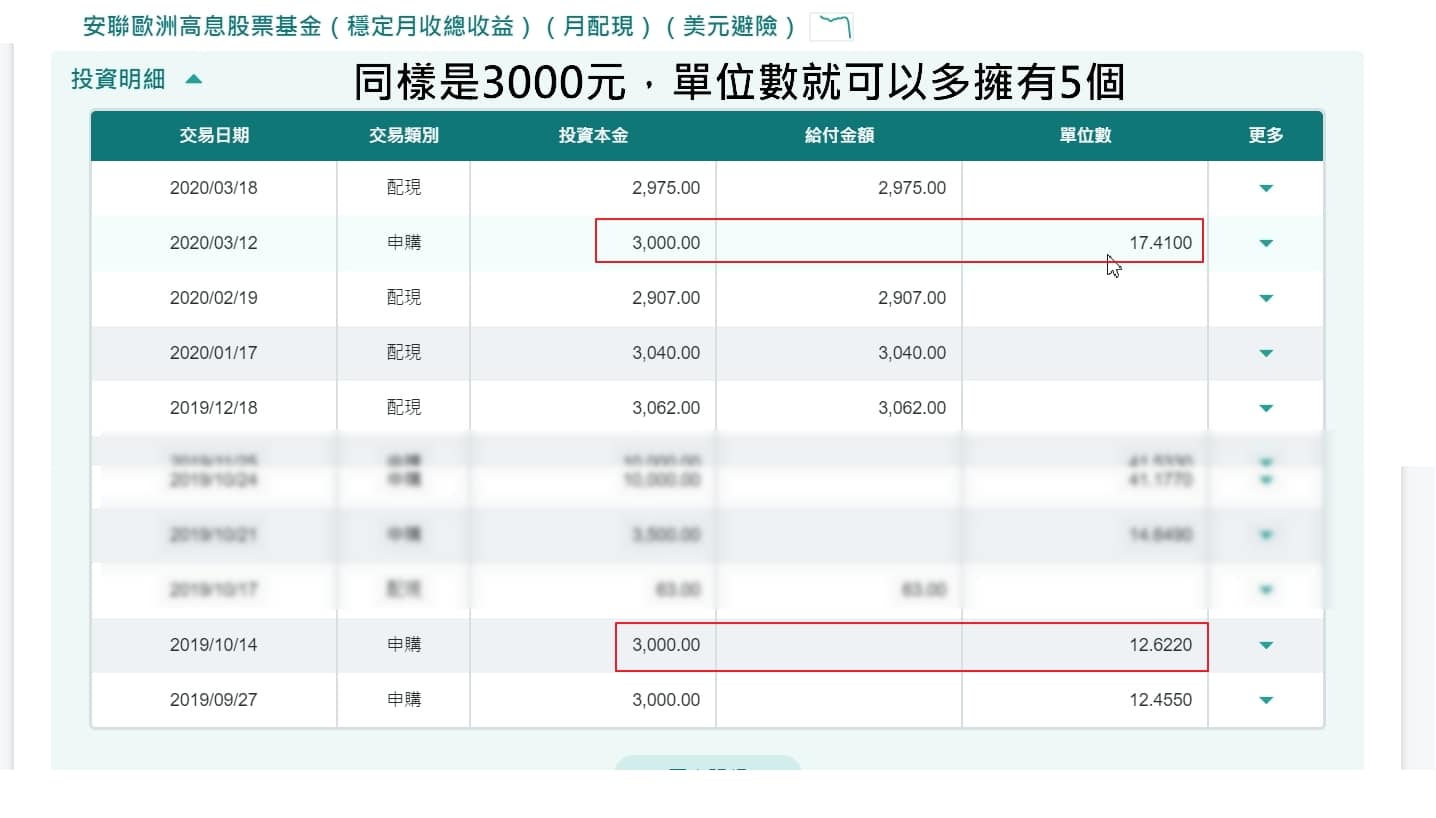

- 「跌越多買越多」可以讓你買到更多的單位數,這樣在每月配息上會配得多一點。

*配息公式 : 每單位配息金額 x 擁有的單位數

- 不管是方式A、方式B、方式C,都有一個共同點,就是手上隨時保有一定的現金,遇上金融危機可以隨時進場撿低成本的單位數。

※月配息基金的投資心態

- 用閒錢。

- 目的是現金流而不是做價差。

- 分批買、慢慢買、有錢買、跌時買、長期持續買、絕不單筆過大金額買。

- 長抱7~8年,不要四處問人是否該贖回了。

- 投資仍有風險,須自行評估風險承受度。

- 要睡得好睡得著,若睡不好睡不著就是你已超出自己風險承受度了。