暫時無每月現金流需求的話,可以選非配息型但長期向上的平衡型基金,以賺取波段利潤,這種基金也可以與「月配息基金」做出子母搭配…

之筆記")

一般在做基金投資的資產配置時,也很建議可以設一檔平衡型基金做為「核心基金」,這種核心基金一般就會選擇穩定成長型的,也就是從成立至今,它的淨值都是「長期向上」的,而這種基金一般都是「非配息型」的居多。

如果一檔基金是有分月配息與非配息型的,那麼非配息型的基金,在基金名稱後方常會出現「累積型」的字樣,也就是不配息但把配息再滾入來累積的意思。

這種要做為「核心基金」的挑選,須有幾個條件 :

- 成立時間至少五年以上。

- 長線走勢一路向上。

- 以平衡型為主 : 股債配置的平衡型,債券須是 公債,不是高收益債或新興債等風險債券。

(高收益債或新興債所組成的平衡型,會跟股票起落一起震盪)- 波動不可劇烈,須平穩緩漲。

在強基金論壇有很貼心的幫我們整理出這種條件的分類,點此參考。

雖強基金論壇有幫我們做出這樣的挑選,但裡面有幾支只能在固定的投信公司才能買,一般的網路銀行或基富通上也沒有代銷,我這邊列出兩支在各大平台通路都能買的到的且在強基金論壇上大家都滿推薦的基金,分別是美元計價或新台幣計價。

一、美元計價

基金名稱 : 駿利亨德森平衡基金A(累積)(美元)(保守型)

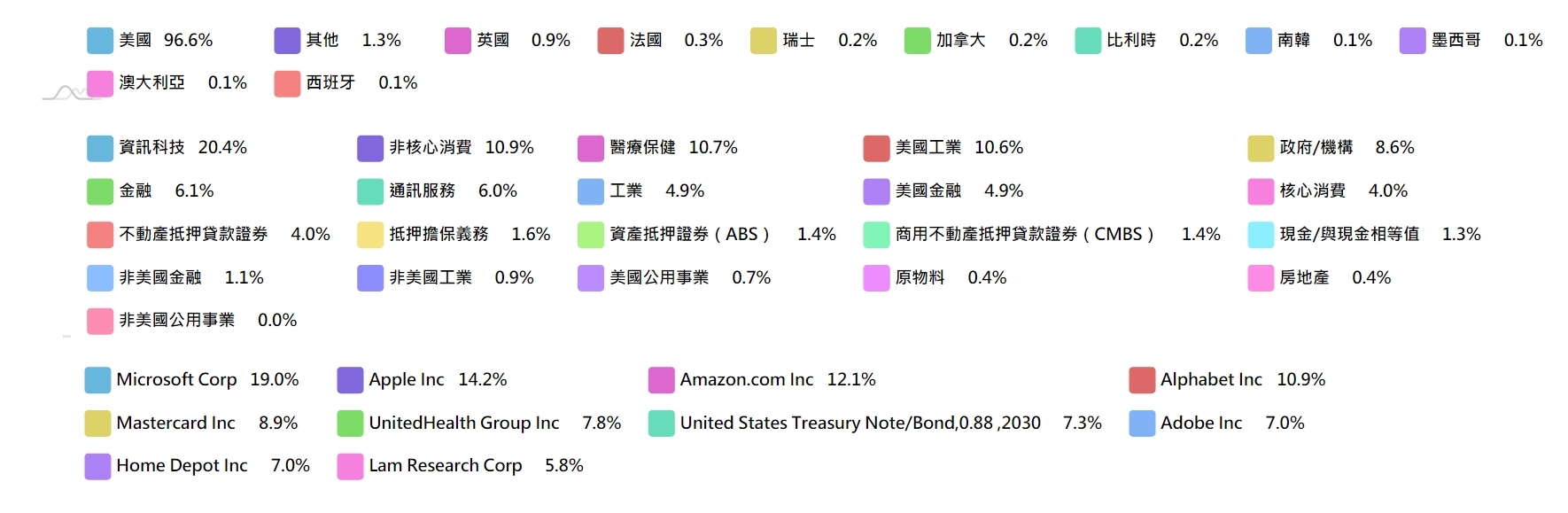

主要投資國家涉及多個國家,投資產業也是幾乎涉及各大產業,持有債券也是屬公債等級。

二、新台幣計價

基金名稱 : 野村鴻利基金(新台幣)

以台股為主,台股可是很強的,不要看不起台股而非得買海外基金不可。

此檔持股如下,當然基金經理人未來也可能會視情況而調整持股。

其中「106央債甲5」就是「公債」的一種。

三、停利停損

停利 : 一般可設定15%,若帳面損益達+15%以上,即可先部分贖回15%落袋。

停損 : 不停損。

由於這種基金是幾乎百分百確定是「長期向上」,所以如果是定期定額的話,只要適時停利但不要停扣,並且不需要停損。

就算因整體景氣或大環境不佳,其淨值回檔時間一般在1~3年內,大都即會再反轉向上。

四、可能的購買情境

1、做為「資金停泊」

有些人可能手上有一筆閒置資金,可能是台幣也可能是外幣,若定存的話其利率過度低、或是外幣因匯率不佳暫不敢換回台幣,所以可能會把資金暫時投入一些偏穩定波動小的債券或基金上,待有需求時再變現贖回,這種出發點又稱為「資金停泊」,「資金停泊」一般都是單筆整筆投入的。

而上述兩檔基金是平衡型基金,平衡型基金是由股票+債券所組成,基金經理人會按照當下局勢調整股債比例,且債券成份都是以「公債」為主,其波動小、收益也不多但穩定,所以有些有資金停泊需求的人也會選擇這類的平衡型基金。

不過這種「資金停泊」也可能會有帳面上的負損益喔,只是可以用時間等待它變成正報酬,因為這類的基金長期向上的機率滿高的。

2、搭配「月配息基金」作資產配置

在強基金論壇上有許多基金達人,在利用月配息基金打造退休現金流的規劃中,會撥一部分的資金來持有這種不配息但長期穩定向上的基金做為「核心基金」,為何?因為這種基金不配息,所以它淨值不會因配息而讓淨值下降,再來其中也含有股票成份,在股票多頭時很容易營造出大的波段利潤,其賺錢速度一般會比月配息基金固定的配息有時反而快上許多,例如月配息基金一個月固定配息1%(年化率約12%),而持有這種平衡型不配息的基金在多頭時卻有可能一年就上漲了20%以上,上漲了20%後就把這20%贖回,也等於是領了20%配息的概念。

部分停利所贖回的20%,就可以轉投入月配息基金讓它穩定生息,就形成了錢滾錢或基金養基金的循環系統,生生不息,藉以加快退休現金流達成的速度。

※結論

持有這種平衡型基金,一定要堅持長期持有並抱過多頭跟空頭,不要怕遇上空頭市場,遇上空頭更不能出場,仍要持續定期定額扣款買下去或續抱下去。

如果手上有閒錢,滿建議每月也定期定額投入,待遇上停利點(+15%以上)再部分贖回轉投入月配息基金。