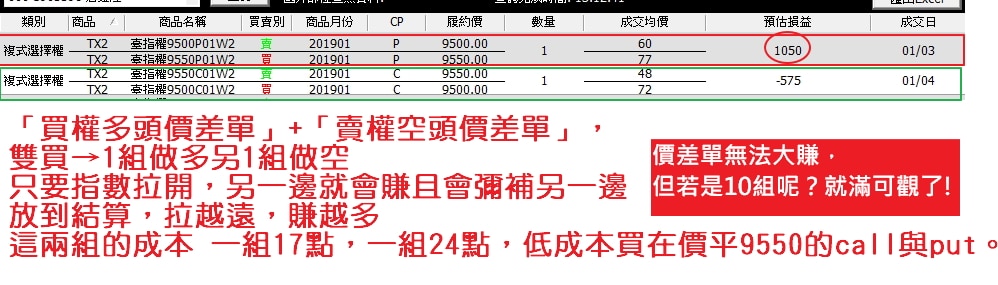

買低call 賣高call 的履約價

– (免保證金) –

使用 「買權多頭價差」的策略,會比單純只買call來得安全。

「買權多頭價差」就是純買call的一種變化體,透過一個賣call的搭配,可以讓你付出少少的權利金就可以做價平或價外一檔。

如下圖,

假設現在買權(call)的價平是9700,價外一檔是9750,

小優與小雅都看做多,所以:

兩人都看錯方向,若有放到結算的話,跌到9700以下了,所以小優損失48點權利金,但小雅只損失22.5點權利金。

→小雅賠的比較少。(別看一口單而已,若是10口,感受就很深)

結算時只漲到9730,

小優 : 9730 – 9700(當初的call) =+ 30點,再扣去支出的權利金48點,30-48 = -18,所以賠18點。

小雅 : 9730 – 9700(當初的call)= +30點,再扣去支出的權利金48點,30-48 = -18,但是當初有賣出call 收取25.5點,所以 -18 + 22.5 = 4.5點,仍小賺4.5點。

→小雅小贏。

結算時大漲到9900,

小優 : 9900 – 9700(當初買這個call) = 200點,再扣去支出的權利金48點,200-48 =152,所以賺了152點。

小雅 : 9900 – 9700(當初買這個call) = 200點,再扣去支出的權利金48點,200-48 =152,所以也賺了152點,

但是…小雅當初賣出的9750 的call 賠錢了(9900-9750=賠150點,而當初賣方的有收取+25.5點,相抵後賣call共賠124.5點)

小雅的損益是 152 – 124.5 = 賺27.5 點

→小優賺比較多,小雅只有小賺。

如果放到結算,若是大漲,最高利潤並不是無限大喔,其最高利潤的速算法是 : 組合單的兩個履約價相減,再減去你的支出成本,以此例,

即→ 9900 – 9700 – 22.5 = 27.5 點。

使用「買權多頭價差」的人,會比純買call的風險小上很多,只是若大漲的話無法賺很多。

但「買權多頭價差」的人花的成本比較少,又能以低成本買在價平附近,甚至同樣的資金,可以買的口數比純買call的人還多,也是有機會大賺一筆的。

使用「買權多頭價差」有賺的話也可以先平倉,不一定要等到結算,因為未結算之前的價差已經接近最大利潤,就可以先平倉再重新下一組。

買高put 賣低put 的履約價

– (免保證金) –

使用 「賣權空頭價差」的策略,會比單純只買put來得安全。

「賣權空頭價差」就是純買put的一種變化體,透過一個賣put的搭配,可以讓你付出少少的權利金就可以做價平或價外一檔。

如下圖,

假設現在賣權(put)的價平是9600,價外一檔是9550,

小筆與小寄都看做空,所以:

兩人都看錯方向,若有放到結算的話,漲到9700以上了,所以小筆損失152點權利金,但小寄只損失24點權利金。

→小寄賠的比較少。(一口單就有這樣的落差,那10口呢?是否少賠很多!)

結算時只跌到9570,

小筆 : 9600(當初買的put) – 9570= +30點,再扣去支出的權利金152點,30-152 = -122,所以賠122點。

小寄 : 9600(當初買的put) – 9570= +30點,再扣去支出的權利金152點,48-152 = –104,但是當初有賣出put 收取128點,所以 -104 + 128 = 24點,仍小賺24點。

→小寄小贏。

結算時大跌到9380,

小筆 : 9600(當初買的put) – 9380= +220點,再扣去支出的權利金152點,220-152 =68,所以賺了68點。

小寄 : 9600(當初買的put) – 9380= +220點,再扣去支出的權利金152點,220-152 =68,所以也賺了68點,

但是…小寄當初賣出的9550 的put 賠錢了(9550-9380=賠170點,而當初當賣方的另有收取+128點,相抵後賣put共賠42點)

小寄的損益是 68 – 42 = +26點

→小筆賺比較多,小寄只有小賺。

如果放到結算,若是大跌,最高利潤並不是無限大喔,其最高利潤的速算法是 : 組合單的兩個履約價相減,再減去你的支出成本,以此例,

即→ 9600 – 9550 – 24 = 26 點。

使用「賣權空頭價差」的人,會比純買put的風險小上很多,只是若大跌的話無法賺很多。

但「賣權空頭價差」的人花的成本比較少,又能以低成本買在價平附近,甚至同樣的資金,可以買的口數比純買put的人還多,也是有機會大賺一筆的。

使用「賣權空頭價差」有賺的話也可以先平倉,不一定要等到結算,因為未結算之前的價差已經接近最大利潤,就可以先平倉再重新下一組。

你可以搭配一個常用的指標,

KD或Macd都可以,

轉到30分K或5分K線都可,

若指數跌一波了,若用KD來看的話,

例如KD低於20以下甚至10以下,此時的call相對便宜,就趕快下一組「買權多頭價差」,勝率比一般不看多空就隨便下,勝率高一些喔。

相反的,指數漲一波了,不要輕易追高,等KD到了80以上甚至90以上,此時的put就相對便宜,就可以下一組「賣權空頭價差」喔!

以上這樣子的買法成本更低,且比純買call或純買put更適合留倉凹單。

我之前當「純買方」時總是賠,所以覺得這方式比較佳,而且成本夠低,不看盤也沒差,價差單買方的時間價值若流失的話,價差單中有賣方的成份,也會彌補買方流失的點數。

另一種買法是「雙買」,就是同時做多與做空各下一組,某邊漲超過20點以上就獲利平倉,賠的那一組暫不用理它,因為成本很低。獲利平倉後再重新下2組「雙買」,只要有1邊漲20點再平倉出場(賠的那一組暫也不用理它),若方向反轉了最當初方向看錯的那一組因離得比較遠,所以有小獲利了也順手平倉掉。循環之。

9600(當初買的put) – 9570= +30點,再扣去支出的權利金152點,48-152 = -104,但是當初有賣出put 收取128點,所以 -104 + 128 = 24點,仍小賺24點。

這個算錯了,因該是30-152=-122, -122+128=6,小賺6點才對

請問價差單是不是要等時間價值消失才會有獲利,我剛下單時買高履約P+低履約P,但損益都是負的?

不一定喔,只要出方向後,就會開始獲利,例如你一組的成本是30點,有賺60%即可先平倉,然後在下一個位置再重下一組。

某邊漲超過20點以上就獲利平倉,

超過20點是指台指期呢?還是某邊的覆約價?還是某邊的差價?

謝謝!

指價差單的正報酬,其實有時候10~15點就可以出場,然後以「組數」來擴大報酬。

賣權價差寫顛倒了,最上面藍色框。賣權多頭價差要保證金,賣權空頭價差不用。

感謝的提醒。已修正^^