最近想開始了解一下「定存」的理財方式,雖是利率低但是安全,

最想了解的是定存中的「整存整付」,因為它是採複利計算,

做點功課整理在此當筆記(有錯誤可留言指教)…

在銀行存錢,最簡單的就是「活存」及「定存」,但一般人只知道「定存」利率比活存高一些而已,

實際上「定存」這裡頭可是有學問在的喔,當然也得按照你不同需求而選擇定存的種類。

還有,常聽到的「活存」與「活儲」,明明「存」與「儲」不就是同一種意思嗎?但其中的意義卻差了一大截,很困擾吧!

(以下機率純以某銀行當時利率做比喻,目的僅是為了讓讀者心中有個數字概念)

【一般存款】

●活期存款 0.0100/年(機動利率)《活存》

給公司企業的法人做大額現金的存放快速運轉之用,銀行不可挪用去投資,故利率最低。

可隨時提存;

存款餘額×利率×實際存入天數÷365天(閏年為366天)計算;

●活期儲蓄存款 0.0500/年(機動利率)《活儲》

一般開戶都是預設開這個,可隨時提存;

存款餘額×利率×實際存入天數÷365天(閏年為366天)計算;

【定存種類】(單利or複利)

●定期存款: 1.0650/年(機動利率)《定存》

到期自動續期;可質押借款;

採單利按日計息

●定期儲蓄存款: 1.0900/年(機動利率)《定儲》

到期自動續期;可質押借款;

計息方式有三,如下:

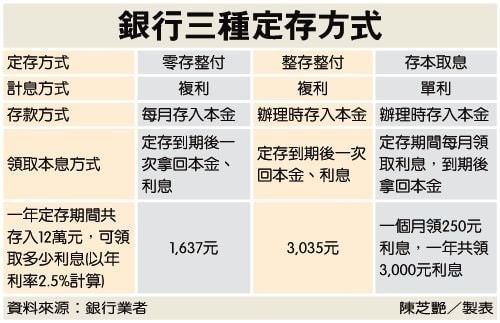

‧整存整付:採複利按日計息(但利息是到期後才給),到期後本+利再續存(複利概念)或拿回。(整存整付 是利息最高的存款方式)

‧存本取息:採單利按日計息,每月領回利息當生活費,適合退休人大筆資金停放。

‧零存整付 : 採單/複利按日計息(看銀行),很像是買基金的定期定額,每個月固定存進一筆錢,到期後則一次把本金與利息提領出來。通常用在新鮮人存第一桶金,或是存每年固定的大筆支出(很多銀行都取消這個了,我的兆豐是還有。)

試算比較

1. 整存整付:存入本金12萬元,期間為一年,年利率為2%,以複利計算,到期後的本利和為122,422元,利息為2,422元。

2. 存本取息:存入本金12萬元,期間為一年,年利率為2%,以單利計算,每月可領利息為200元,一年下來利息為2,400元。

3. 零存整付:每個月存1萬元,期間為一年,年利率為2%,以複利計算,到期後的本利和為121,308元,利息為1,308元。

最簡單的區別就是,如果您要存1~11個月,就存定期存款,要存12個月~3年,就存定期儲蓄存款。

因為定期儲蓄存款只提供一年以上的期別,通常各銀行都會有一年期、二年期、三年期等三種,有些銀行另提供13個月、15個月、18個月等期別,讓存款者更有彈性,方便規劃資金用途,此外定期儲蓄存款只針對個人,不提供企業或機關團體的帳戶來用,後者就算存一年以上也只能存定期存款(利率較低)。定期存款也一樣有一年以上的期別,但利率較低,因此您的資金若要存放一年以上,不必考慮,一定是選「定期儲蓄存款」,

開戶時別忘了跟櫃台小姐說要開「活期儲蓄存款」帳戶,而非「活期存款」帳戶喔,

基本上只有新手行員才會搞錯啦,個人戶一定是活儲的,利率會比較高一滴滴囉!反之,如果您只打算存1~11個月,沒得選,只能存「定期存款」,利率低一點,這樣瞭解了嗎?PS:聯想記憶法,「存」字筆數少,故利率低;而「儲」字筆畫多,故利率高囉!

●一般定存單:利率?

最簡單的定存單,其上標明存款人的姓名、存款金額、時間,期限屆滿後可憑單領取本金及利息。[/su_spoiler]

●可轉讓定期存單:利率?

最少必須存十萬元,較適合企業間往來使用;

可節稅;不得中途解約;可質借;

分記名與無記名,得自由流通轉讓;

採單利按日計息;

想要查看定存後實際可以拿到多少錢,下述可以試算看看:

【綜合存款】

結合”活期存款”與”定期存款”兩種產品特色;

有資金需求,不用解約定存,就可以借出來使用;

亦可質借,該借出的定存利率加計1.5%計算利息

依存款種類(“活期存款”or”定期存款)按日計息;

★提前解約,利息八折

不論選擇何種定存方式,如果提前解約,利息都要打八折,而且不是以1年期的利率打八折,而是以較短天期的利率計算,

像是原本定存一年,但定存四個月就解約,銀行會以3個月期存款利率打八折計算利息,而非用1年期存款利息打折計算。

「定存、定儲」的最大優點,就是當你有急需要錢時,完全不傷害你的本金,直接利息打八折當天還給你,

比起一般儲蓄險除了被扣本金當解約金外,還得花上幾天左右的時間才會將本金存入你的帳戶,好得太多!

反覆執行,絕對是達成你夢想的關鍵!

註1:想知道各家銀行現在的利率,可至「銀行利率查詢利率比較表TaiwanRate.com」這個網站查詢。

另這個「定存利率比較」的網站也有各家銀行利率的比較,且會把較高的標上藍色,很方便喔!

註2:利率還分「機動利率」及「固定利率」,「機動利率」會隨著中央銀行升息或降息而調整,而「固定利率」則是一直到定存到期都用一樣的利率。

雖然是一般人最熟悉不過的定存,但你不見得真的懂它,靠定存想把錢守住、慢慢變大的人,更要熟悉遊戲規則。

在低利時代,不可能只靠定存大富大貴,但有儲蓄的習慣,是投資理財的第一步,再用正確的方法慢慢累積自己資產,最終達到財富自由的目標。

以上各式存款若真要細說就得花很大篇幅,

我這邊只單純點出每種存款的特點讓人可以立即了解它的定義與差異,

若想要了解每種存款的細節,請登入自己的網路銀行帳戶中應有更多說明,或撥打您的銀行客服專線詢問喔!